티스토리 뷰

한때, 3.9% 이자도 많이 준다고 생각하고

2달전에 새마을금고에 목돈을 넣어두었는데

이제는 6%이상의 금리가 보이기 시작하면서

3% 이자를 해지하고 왔습니다.

은행 직원분들은 3개월 됐으니 해지하고

다른 상품을 가입해도 비슷하다고 했지만

그것은 꼼수! 이자가 100만 원 이상 차이 나는 데-_-

단, 만기가 3개월밖에 남지 않으신 분들은

해지하지 마시고 다른 목돈으로

가입하시는 걸 추천드립니다!

항상 자기 전, 기상후 바로 경제금융 관련

뉴스 기사를 보는데 OK저축은행 측에서

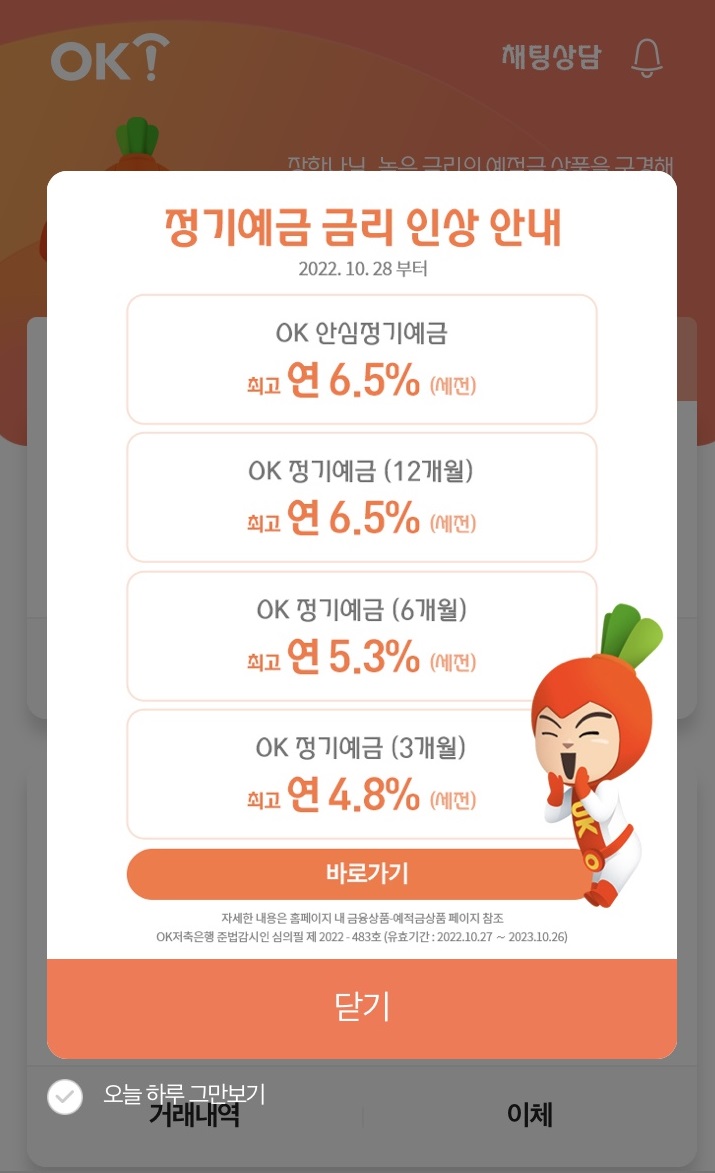

6.5% 예금 소식에 바로 가입했습니다!

타 저축은행도 6% 이상 금리가 많이 올라오곤

했었지만 BIS비율, 고정이하 여신비율을 따졌을 때

혹 내 목돈을 받지 못하는 건 아닌가?

괜히 이자 몇백만 원 따졌다가 몇천만원을

날릴까 봐 무서워서 지켜보고 있었습니다.

저축은행측에서 예금이자를 6%이상을

낼때에는 특판으로 많이나옵니다. 그러다보니

한도소진이 하루만에도 완판되거나 다음날이면

이자가 내려갈수도있으니, 고민하실때는 늦습니다!

BIS비율, 고정이하 여신비율 예금 가입하실 때 필수로 알아야 하니 귀찮으시더라도 꼭 확인하셔야 합니다!

아래 링크 참고하시면 됩니다

저축은행 예,적금 고민될때 경영지표 확인하고 분산투자 하는 방법! (tistory.com)

저축은행 예,적금 고민될때 경영지표 확인하고 분산투자 하는 방법!

시중은행, 저축은행과의 금리(이자) 싸움! 시중은행에 비해, 저축은행 수신금리(이자율)은 왜 이리 높은 걸까요? 1%에서 이제는 7% 이자율이 눈앞에 다가오고 있는 상황! 이래도 되나 싶을 정도로

hot-iisue.tistory.com

업계 1,2위인 OK저축은행, SBI저축은행

저는 저축은행은 이 두 은행만을 이용하고 있습니다.

"저축은행 사태"를 알고 있는지라,

업계 1,2위만 믿고 있습니다.

OK저축은행 "OK e-정기예금" 가입 후기

가입대상 개인, 법인 모두 가능

가입금액 10만 원 ~ 100억원

예금자보호 원리금 5,000만 원까지

연이율 최저 4.8% ~ 6.5%

가입기간 3개월 ~ 36개월

가입조건이 까다롭지 않고, 너무 메리트 있어서

바로 어플에 들어갔지만 정보는 어디서 알고 오신 건지

벌써 서버가폭주해서.. 1시간 동안 헤매고 있었습니다.

컴퓨터를 통해 인터넷뱅킹도 시도해보고,

스마트폰으로 앱으로도 시도해보았지만

인터넷뱅킹보다는 스마트폰앱 추천!

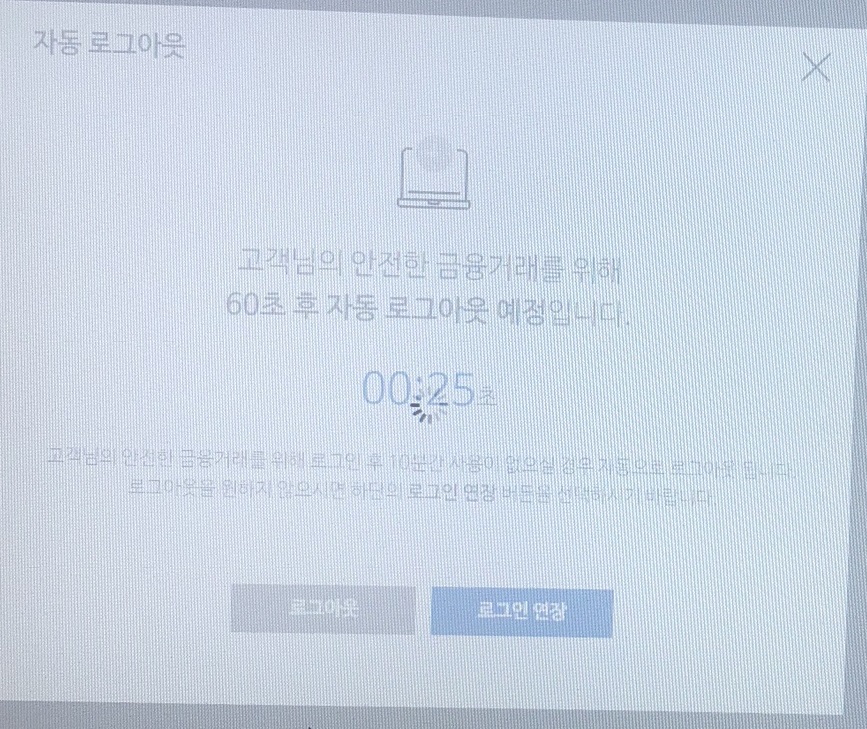

컴퓨터 인터넷뱅킹을 시도하다 보니

서버의 폭주로 기다리고 있다 보면

자동으로 로그아웃됩니다 로그인 연장 버튼도

안 눌러지고 서버만 굴러가고 멘붕 옵니다

여기서 꿀팁

OK저축은행 신규 가입자이신 분들은

OK저축은행에 입출금통장을 미리 만들어서 입출금통장에 목돈을 예치해두셔야 예금 가입 가능합니다.

OK입출금통장 같은 경우는 OK e-읏통장 추천

이통장은 입출금이 자유로우며 목돈(1000만 원 이내) 3.5% 이자가 한 달에 한번 들어옵니다. 이것또한 쏠쏠하니 가입해두시면 한달에 치킨값 벌어요!

예금에 가입하실 때 단리/복리가 있는데

단리보다는 복리가 이자가 더 많이 붙으니

만기 일시 복리 지급 선택!

원금과 이자 포함 5,000만 원까지 예금자보호가 되니 "저축은행 사태"로 인해 무서우신분들은

4,000만원정도 목돈 예치, 상관없으신 분들은

100억원까지이니 선택은 자유입니다.

원하시는 대로 예치하시고 6.5% 이자 받아 가세요!

* 정기예금 특판은 한도 소진시

별도 공지후 판매가 종료될수있습니다 *

- Total

- Today

- Yesterday

- 청년희망적금 공무원

- 카카오뱅크

- 재테크

- 코스트코 회원권없이

- 저축은행 예금 6%

- 20대 여자 생일선물

- 2022 청년희망적금 공무원

- 신속항원검사

- 2022 청년희망적금 신청방법

- 목돈굴리기

- 저축은행 사태

- 파킹통장

- 2022 청년희망적금

- 대구 코스트코상품권

- 탄소포인트제

- 2022년 청년희망적금

- 앱테크

- 상상인플러스 저축은행

- 다올저축은행

- OK저축은행 예금 가입후기

- 카카오뱅크 이벤트

- 2022 청년희망적금 신청

- 소상공인

- 코스트코 그리드팬

- 코로나 생활지원금

- 저축은행 6%

- 짠테크

- 적금

- HB저축은행

- 저축은행 특판

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 |