티스토리 뷰

대출이자 상승에, 누구는 울고! 예. 적금 이자 상승에 누구는 웃고!

현재 마트 장을 보러 가거나,

시중에 판매하는 음식들이 물가상승으로 인해

가격이 치솟아 오르고 있습니다.

그러면서 은행이자 상승 관련 뉴스는 계속해서 이어지고 있는데오늘은 시중은행, 제2금융권, 저축은행의

이자에 관해서 설명드리겠습니다.

부동산, 주식시장이 하락해서 좌절하고 계신 분들

현재 물가가 치솟아 오르고 있다 보니,

주식시장조차 좋지 않습니다.

그러나 기다리는 사람한테, 복이오니 하락장 이어도

없는 돈이 다 생각하시고 1~2년 경제가 안전해지면

매도한다고 생각하시는 게 심신의 안정에도 좋을 수 있습니다... 파이팅!

시중은행 예금이자 높은 은행

1. DGB대구은행 "DGB 함께 예금" (4.95%)

제1금융권에서 이자가 제일 높지만 조건이 까다롭다

- 전월 30만 원 이상 또는,

신규 시 첫 만남 플러스 통장 보유 고객

- 주택청약상품 보유 고객

- DGB 함께 적금 동시 가입 후

예적금 만기일까지 보유한 고객

- 오픈뱅킹 서비스에 다른 은행계좌가 등록된 고객

2. 우리은행 "첫 거래 우대 정기예금" (4.8%)

조건은 없지만, 우리은행 첫 거래이여야 한다는 단점!

목돈 큰돈을 넣어둘 수 없다는 단점

- 금액 1백만 원 이상 ~ 1천만 원 이하

- 누구나 가입, 방문 없이 은행 앱 가입, 첫 거래

3. 하나은행 "하나의 정기예금" (4.6%)

조건 없이, 백만 원 이상 누구나 방문 없이 가입 추천!

4. 신한은행 "쏠 편한 정기예금" (4.55%)

조건 없이, 만 14세 이상 방문 없이 가입!

1만 원부터 최대 제한 없음!

제2금융권, 저축은행 예금이자 높은 은행

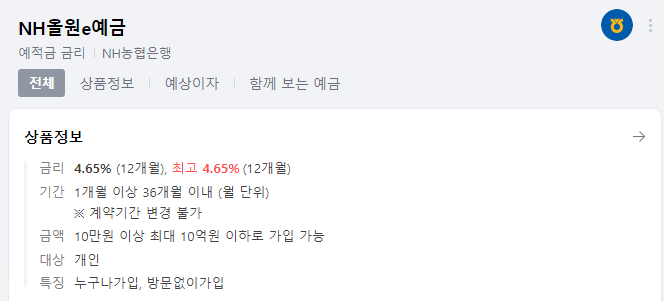

1. 농협은행 "NH올원 e예금" (4.65%)

조건 없이 목돈을 넣을 수 있는 은행! 강추!

- 금액 10만 원 이상 ~ 최대 10억 이하!

- 누구나 가입, 방문 없이 가입

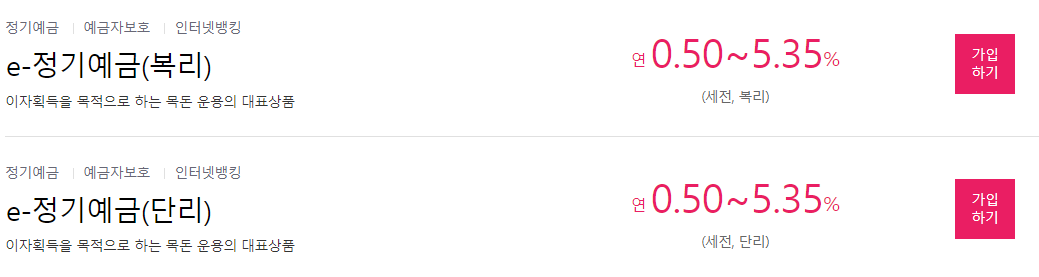

2. MS 저축은행 "e-정기예금" (5%)

가입대상 제한 없음, 10만 원 이상

3. 웰컴 저축은행 "정기예금" (5.35%)

조건은 없으나, 1년 기준 5%, 3년 기준 5.35%

4. 상상 인플러스 저축은행 "크크크/비대면 정기예금"

12개월 5.81%, 24개월 5.91% / 10만 원 이상~

5. 새마을금고/ 신협 이자율~

도보로 이용하시거나, 자전거, 혹은 대중교통, 자차 등

가까운 인근이나 돌아다니실 때 보시면

현수막에 이자율이 있습니다.

지역,동네마다 차이가 있기에 특판 꼭 참고!!!!

파킹 통장 이율 높은 은행

1. OK저축은행 "OK e-읏통장" (3.5%)

이자율까지 합해서 천만 원미만!

이자 고려해서 900~950만 원까지!

한 달에 한 번씩 이자가 들어오며,

고정이 아닌 회전식이다 보니 제같은경우 2% 일 때

파킹 만들어 놨다가 현재는 3.5%까지 올라왔습니다.

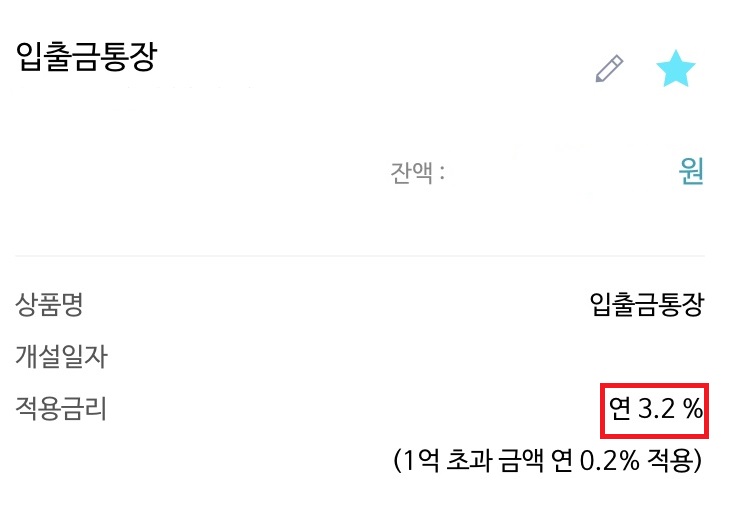

2. 상상인 저축은행 "입출금통장" (3.2%)

SBI저축은행 어플로 비대면 가입

금액에 조건이 없고, 한 달에 한번 이자가 들어옵니다.

이 또한 고정이 아닌 회전식 파킹 통장이다 보니

2% 파킹일 때 넣었는데 현재 3.2가 되었네요

1억 초과금액은 연 0.2% 적용되니 참고하세요!

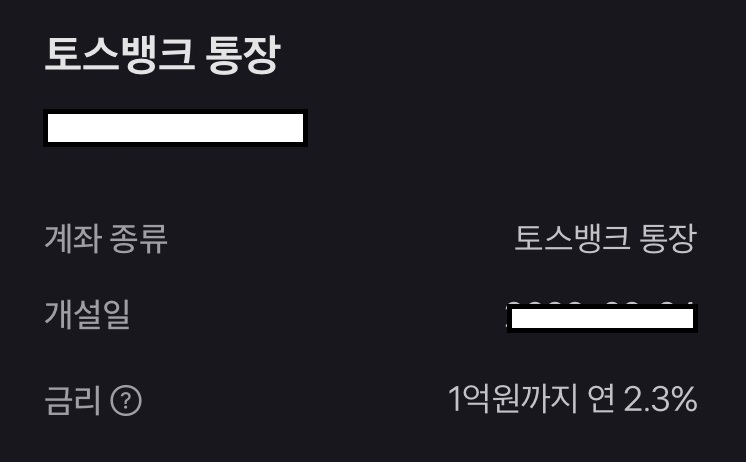

3. 토스 "토스 뱅크 통장" (2.3%)

이율은 낮지만 하루하루 이자를 받을 수 있다는 장점

정기적금에 선납 이연 하는 방법

1일 차 6개월분 입금 / 7회 차 정상 입금

만기 4일 전 5개월분 입금

한마디로 6-1-5 방식으로 적금하시면

일반 정기적금보다 이자를 더 받아보실 수 있습니다.

"약정한 날짜보다 늦게 입금했을 때 예금주의 요청에 따라 총지연일 수에서 총선납일 수를 뺀 순지 연일수에 대해 만기일을 늦출 수~ 이것이 예금약관입니다"

예금, 적금 둘다활용한다거나 예금할 목돈은 없어서

적금에만 넣어 두고 싶으실 경우에는

시중은행/저축은행 정기적금 이율 따져보시고

적금하시면 되는데 이때 꿀팁

"선납 이연"을 활용하는 방법입니다.

선납이연 활용할 때 제일 중요한 점 "자동이체신청 X"

자동이체 신청 꼭 해야 한다는 정기적금은 가입하시면

선납 이연이 적용되지 않으니 참고하시면 됩니다.

현재 금리가 높다 보니 한번 목돈을 넣어놨다가

또 이자가 더 높은 곳이 있으면 해지하고,

다시 가입하고 이 또한 통장도 한 달 이후에 개설할 수 있고, 이러한 단점 때문에 파킹 통장을 찾으시는 분들은 추천합니다.

현재 이율이 계속 상승하고 있다 보니, 파킹 통장에 잠시 돈을 넣어두었다가 이자율이 놓은 은행에

목돈을 넣는 것도 나쁜 생각은 아닙니다.

파킹 통장은 하루만 맡겨도 이자가 붙는 통장이다 보니 저 또한 잠시 파킹 해놨다가 이자 오르기만을 기다리는 목돈도 있으니깐요!

현재 시중은행과 저축은행 사이의 금리 차이가

별로 나지 않기에 저축은행보다는 시중은행에 목돈을 많이 마련하시는 분들이 계시는데 제 개인적으로는

시중은행에 반, 저축은행의 반 추천합니다.

한 번에 계란 한 바구니를 다 담는 것보다는,

목돈은 굴려야 더 이득이 됩니다.

저축은행 위험요소가 있다 보니 5,000만 원

예금자보호 한도 내에서 저축!

그래서 도대체 경제 블로거들은 어디에 돈을 넣어?

제같은경우는 상상 인플러스 저축은행에

크크크/비대면 정기예금에 목돈을 넣어놨습니다.

상상 인플러스 저축은행이 생소하고 모르시는 분들도 계시는데 작년에는 금리가 좋지 않은 상황에서도

11%의 적금도 주었던 곳이기에 믿음이 가는 은행이었습니다!

결론은, 시중은행/저축은행/파킹 통장 골고루 이용하시면 현재 초고금리시대 이자를 골고루

한 달 월급 이상을 받아보실 수 있습니다.

신혼부부 돈 관리, 목돈관리, 경제에 관해서

아직 잘 모르겠으나 돈은 모으고 싶어요?

하시는 분들은 위의 내용 잘 참고 하시고 돈을 잘 굴러서 경제가 안전화되었을 때 그때 건물을 살 수 있는

그날까지 경제뉴스는 중요합니다!!

'알고싶다,경제뉴스' 카테고리의 다른 글

| 저축은행 예,적금 고민될때 경영지표 확인하고 분산투자 하는 방법! (0) | 2022.10.20 |

|---|---|

| 탄소포인트제, 탄소중립실천포인트 차이점 및 현금 7만원받는법! (0) | 2022.10.13 |

| 카카오뱅크 추석 "럭키드로우 호텔 식사권" 매일 1회 응모 이벤트 (0) | 2022.09.02 |

| 상생소비복권 "영수증이 복권이된다" 전국민 대상 최대100만원 지급! (0) | 2022.08.31 |

| 실업급여조건, 실업급여 신청방법, 실업급여 금액 1차 후기! (2) | 2022.08.28 |

- Total

- Today

- Yesterday

- 2022 청년희망적금 신청방법

- 코스트코 회원권없이

- 목돈굴리기

- 2022 청년희망적금

- 탄소포인트제

- 2022년 청년희망적금

- 저축은행 특판

- 저축은행 6%

- 신속항원검사

- 소상공인

- 상상인플러스 저축은행

- 2022 청년희망적금 공무원

- 파킹통장

- 코스트코 그리드팬

- 적금

- 코로나 생활지원금

- 앱테크

- 다올저축은행

- HB저축은행

- 카카오뱅크

- 재테크

- 청년희망적금 공무원

- 카카오뱅크 이벤트

- 짠테크

- 20대 여자 생일선물

- 저축은행 사태

- 2022 청년희망적금 신청

- OK저축은행 예금 가입후기

- 대구 코스트코상품권

- 저축은행 예금 6%

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 |